海外商业报告

推荐新闻

- 2026/02/09与宁德时代电机公司签订协议

- 2026/01/07上海科学技术交流中心来访交流

- 2025/09/30中加经贸合作(福建)交流会成功举办

- 2025/09/17应邀参加中国巴西创新日活动

- 2025/09/16南非机构访问福建省新能源企业

海外投资研究

正略咨询:如何提高海外并购业务效率?

来源:正略咨询添加时间:2021/02/22 点击:

随着企业的扩张发展,一方面业务扩展需求可能从国内延伸到国外,另一方面基于技术和战略布局的需求也可能进行海外的并购扩张。

而对于海外的并购业务,首先涉及操作的专业性,其次对资金的需求较高,同时跨国的并购可能会受政治、人文等因素影响,所以顺利完成海外并购具备较大的困难。

而在海外并购业务中,引入基金将会大大推动整体进程,并且可以从基金中得到较多的协助。主要的协助包括资金的支持、专业和跨国经验的支持以及风险的共担。本文正略咨询将从两个跨国并购的案例入手展现基金在海外并购业务中的作用和帮助。

一、巨人网络并购案例

01、交易过程介绍

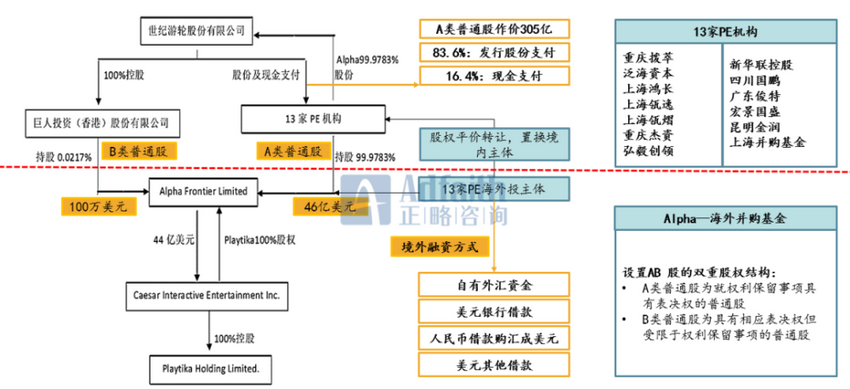

巨人网借壳世纪游轮A股上市,公司为一家以网络游戏为主的综合性互联网企业。Playtika是以色列著名国际网络游戏公司,主打休闲社交类游戏产品,其研发能力、盈利能力和市场拓展能力均属行业前列。本次并购案例2016年实施,收购过程分三步。

第一步,巨人网络引入13家PE机构组成财团,财团各出资控制的境外主体联合设立持股平台Alpha,Alpha对拟收购企业进行收购。

第二步,财团境内主体向境外主体Alpha收购全部A类普通股,通过股权转让,将境外主体置换成境内主体。

第三步,巨人网络收购Alpha的全部A类普通股,完成对Alpha的100%持股。

图1:巨人网络并购交易结构图例 来源:正略咨询

02、境外收购主体Alpha采用AB股的双重股权结构

A类普通股是就权利保留事项具有表决权的普通股,B类普通股是具有相应表决权但受限于权利保留事项的普通股。

13家PE持有A类普通股,巨人网络通过100万美元持有B类普通股,巨人网络可以掌握Alpha普通事务的决策权。这一点符合了Playtika的被收购预期,公司希望收购方熟悉游戏行业,收购方的未来管理经营能给予Playtika未来良好发展。

AB股的设置使得巨人网络能够以较少的出资,掌握Alpha的话语权,使得Playtika的原股东、管理层愿意进行交易。

03、并购基金的参与提供了强大的融资能力

在本次收购案例中,尽管巨人网络资产结构中的流动性资产占比很大,具备充足现金流,但是Playtika所有股权的交易金额高达46亿美元,是公司资产总额的数倍,巨人网络短期可调用资金根本不足以完成对Playtika的收购。

通过引入PE财团,公司通过少量的资金撬动大额的资产,通过境外并购基金Alpha,公司仅动用100万美元,占标的总价不到1%,13家PE机构承担了几乎所有的资金压力。巨人网络在完成收购的同时,留有充裕的现金流用于日常经营。

04、基金的参与缩短了交易周期

但是中资企业进行海外并购交易需要发改委、商务部、外汇管理局以及证监会等多个监管部门的审核或备案,审核周期长。同时涉及到境外投资和资金的跨境流动,国家外汇管理局的审批也是非常重要的一步。

而本次交易额巨大,境内资金短期内难以安排出境,而交易对手面临破产重组的困境,资金交割时间没有多大的宽限余地,并购方必须在短时间内筹集交易资金。

在这样的情景下,各财团采用内保外贷的方式,通过境外主体借入贷款完成境外收购,境内银行进行担保。该资金的安排大大缩短了交易周期和审批流程,用最短的时间锁定了被并购方的控制权。

05、基金实现了中介协调和沟通的作用

纵观本次参与设立并购基金的13家PE机构,不乏在资本市场上翻江倒海的强劲投资者,这些机构实力雄厚、人脉深厚,具备专业的投资团队和丰富的海外并购经验,为本次的海外并购保驾护航。

一方面通过基金公司的专业优势,在对标的的公司文化、财务信息以及国际环境进行全面的尽职调查,评估交易合理和可行性;

另一方面基金实现了跨国沟通的优势,缓解我国企业和被收购企业之间国家和政策阻碍,推动交易谈判的顺利进行。

06、基金公司实现了并购过程的风险承担

虽然巨人网络承诺此次并购交易不成功则取消Alpha的B类股设置,一定程度保证了交易失败财团的利益,但资金的安排来说,财团承担了不小的压力和风险。

境外主体的增资款有92%来自借款,财团的过桥资金存在较大的还款压力和风险,境内主体在尽快筹措资金的同时,还要将其换成外汇出境,面临很多不确定因素。因此本次交易过程中,基金公司承担了相应的风险。

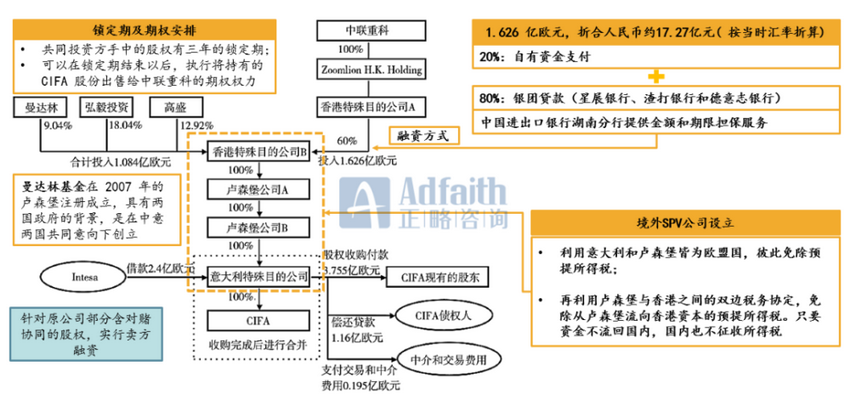

二、中联重科并购案例

01、交易背景介绍

中联重科1992年正式成立,2000年在深圳证券交易所上市。被收购方Compagnia Italiana Forme Acciaio(简称CIFA)是意大利的知名企业,于1928年创立,积累了许多先进的技术并有着良好的口碑。

CIFA在产品的技术性和多样化的层面具有非常大的优势,能使中联重科同时实现技术的飞跃以及国际市场的突破。2007年,CIFA的股东出现经营困难开始大笔抛售CIFA的股票,中联重科把握住这次机会,对CIFA的资产进行仔细评估,开展了并购交易。

02、交易过程介绍

交易过程引入了并购基金弘毅资本,在2008年,弘毅投资实际持有中联重科的股权数比例为13.31%,成为其战略合伙人。引入私募基金曼达林基金,该基金在2007年卢森堡注册成立,具有两国政府的背景,是在中意两国共同意向下创立。引入投资银行高盛公司,本次交易,中联重科与加盟方一同完成出资交易,中联重科股权占比60%,并购基金占比40%。本次并购交易通过在香港和卢森堡设立层层特殊目的公司对标的进行收购。

这样的交易设置,一方面弱化了收购的政治因素影响,同时实现了合理的避税。

图2:中联重科并购交易结构图例 来源:正略咨询

03、基金公司为并购交易提供金融资本

本次交易案例中,中联重科在协议签订日时的经营活动现金流为4.6亿元,相比于收购合同中约定的28.9亿元的现金对价还有很大的资金缺口。公司当时的资产负债率为57.47%,债务融资的方式不可取。而股权融资的方式也很难进行,控股股东的持股比例已经降到了24.99%,增发配股肯定会影响到公司控股权的稳定。而并购基金在交易过程则提供了资本对本次交易进行了支撑。

04、基金公司可以有效整合多方资源

基金在并购中的整合过程具有非常全面的专业知识,可以给予专业的指导意见,并且利用自身的社会关系将企业资源进行整合,最后达到1+1>2 的效果。

本次案例中联重科邀请弘毅资本作为投资顾问,为并购后整合提供全方位配套服务。本次案例另一个重要合伙人曼达林基金,是中国和意大利两国携手设立的,其目的就是促进两国企业的互相投资,由于曼达琳基金是意大利的本土基金,对意大利的法律法规、本土文化、财税政策非常了解,此外还能方便收集标的企业的财务信息,为这个并购项目提供合理的估价参考。

并购基金作为两个企业间的桥梁,成为沟通的信使缓和企业间不同的文化造成的直接摩擦,形成一个“文化缓冲带”。

05、基金公司有助于降低海外并购的风险

我国企业的海外并购往往具备很多不确定因素,如文化差异、企业战略经营目标差异、他国的政策法律风险,以及信息不对称等。并购基金在规避这些不确定因素方面可以发挥自身的专业优势,有效降低并购失败的概率。

同时海外公司的很多信息很难获取,会产生信息不对称的问题,容易造成买家的劣势。中联重科此次引入的曼达琳基金由于有着中意两国背景,拥有较为丰富的信息资源,这对解决信息不对称问题提供很好的帮助。

三、总结

通过以上两个经典的海外并购案例可以看出,基金公司在海外并购项目中,可以提供资金支撑,可以为并购提供专业的顾问支持,同时借助基金公司的跨国交易经验,可以规避相应的政治、文化风险,从而实现基金公司和并购企业风险共担,共同推动海外并购项目的顺利进行。